Como ha sido demostrado en el mundo y en nuestro país, el modelo empresarial cooperativo ha sido un instrumento válido en la solución eficaz y eficiente de las necesidades de las comunidades, no con ayudas asistencialistas sino precisamente con emprendimientos autónomos, surgidos de la iniciativa y cooperación de los propios interesados, lo cual los hace más relevantes y sostenibles, pues esa manera de actuar genera compromiso y pertenencia en la construcción y ejecución de las soluciones. Entre las muchas soluciones propuestas surge la pertinencia de este como alternativa para disminuir las desigualdades que se han evidenciado en esta crisis del Covid-19 y se constituye en una solución eficaz para la generación de empleo y de ingresos, crear una cultura de ahorro, facilitar el acceso a la dotación de activos, provisión de servicios públicos, programas todos que conducen al mejoramiento de las condiciones de vida en todos los estratos.

Dentro del amplio portafolio de iniciativas del modelo cooperativo, desarrolladas con criterio empresarial, están las orientadas a fomentar el ahorro de los asociados y de la comunidad de manera cooperada, sin ánimo de lucro y a partir de ello, facilitar el acceso a recursos en condiciones accesibles con un enfoque de banca ética y teniendo en cuenta el desarrollo sostenible, propósito este que es un objetivo primordial que adquirió mayor relevancia a raíz de la pandemia vivida.

Con el ánimo de mostrar en la práctica esas bondades del modelo en nuestro país y aprovechando la información disponible hasta el primer semestre de este año, se presenta un sucinto análisis del desempeño e impacto social de las cooperativas y entidades del sector que desarrollan la actividad financiera (definida, como la captación de ahorros y canalización de estos recursos a programas de crédito).

Con base en el Informe de Actualidad del Sistema Financiero emitido por la Superfinanciera y la información disponible en la página web de la Supersolidaria, para las Entidades vigiladas, con corte a junio de 2021, se presenta el análisis del desempeño de este tipo de entidades en el servicio de crédito, su comportamiento a la luz del entorno social, económico y normativo con ocasión de la pandemia, así como el resultado en la sostenibilidad de los asociados y también analizar aunque de manera marginal, el impacto en los asociados de las entidades y la comunidad. Es de anotar que se toma la actividad de crédito por su importancia en los activos financieros de esas entidades y factor clave de la sostenibilidad de las mismas, además que constituye un instrumento clave para la recuperación de los grupos familiares a nivel económico, en apoyo de los programas de auxilios y subsidios monetarios propiciados por el Estado y, en el caso de las cooperativas, por las mismas entidades con cargo a sus programas de solidaridad, una de sus razones de ser.

Antes de mostrar las cifras del comportamiento de la cartera de crédito, es de resaltar el Programa de Acompañamiento a los deudores (PAD), en entidades vigiladas por la Superfinanciera, que benefició a 2.2 millones de deudores con obligaciones por $ 37.1 billones, que representaban el 7% de la cartera a junio. Las entidades cooperativas (vigiladas por Superfinanciera y Supersolidaria) también aplicaron este tipo de beneficios a sus asociados que se estima en cerca de $ 3.0 billones aunado a los auxilios de solidaridad concedidos en todas las cooperativas y la participación en programas hacia la comunidad.

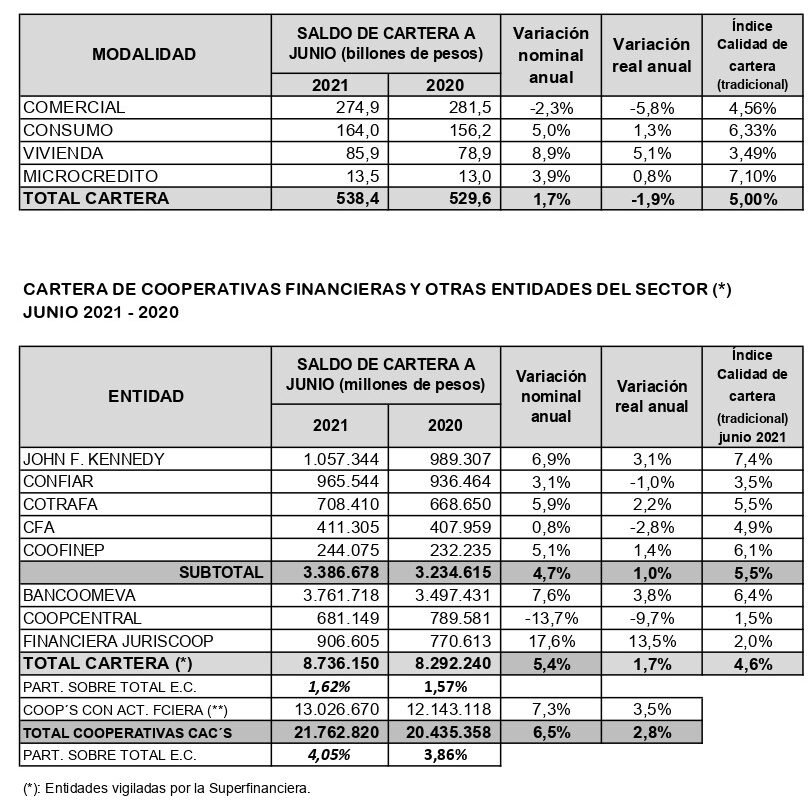

De otra parte, en el cuadro adjunto se muestra el crecimiento de la cartera en las entidades del sector cooperativo y cooperativas financieras vigiladas por la Superfinanciera y adicionado con el total de 177 cooperativas vigiladas por la Supersolidaria:

Como se aprecia, la cartera de las entidades cooperativas presenta un aumento anual de 6.5%, mientras que el total de establecimientos de crédito fue de 1.7%. El crecimiento real de las entidades cooperativas fue de 2.8%, lo que demuestra el esfuerzo que se ha hecho en el año postpandemia. Aunado, al buen comportamiento de pagos en un índice de cartera del 4.6%, menor al del sistema financiero que es de 5.0%.

Finalmente, se resalta que no obstante este esfuerzo financiero en beneficio de sus asociados, las entidades cooperativas mantienen sus niveles de solvencia financiera, con porcentajes superiores al de los establecimientos tradicionales. En las entidades analizadas y vigiladas por la Superfinanciera, las cooperativas presentan una solvencia básica del 39.45% y total del 40.20% mientras que la de los bancos tradicionales es del 15.06% y 20.29%, respectivamente. Ese comportamiento se explica por el soporte de los aportes de los asociados, una de las fortalezas del modelo y que corrobora que para reconstruir es mejor juntos, cooperando apoyado en la ayuda mutua y solidaria.