17 de enero de 2020. La presunta violación al principio de equidad tributaria de la Constitución, es uno de los argumentos de las demandas registradas ante la Corte Constitucional.

Tomado de: Diario La República – Colombia

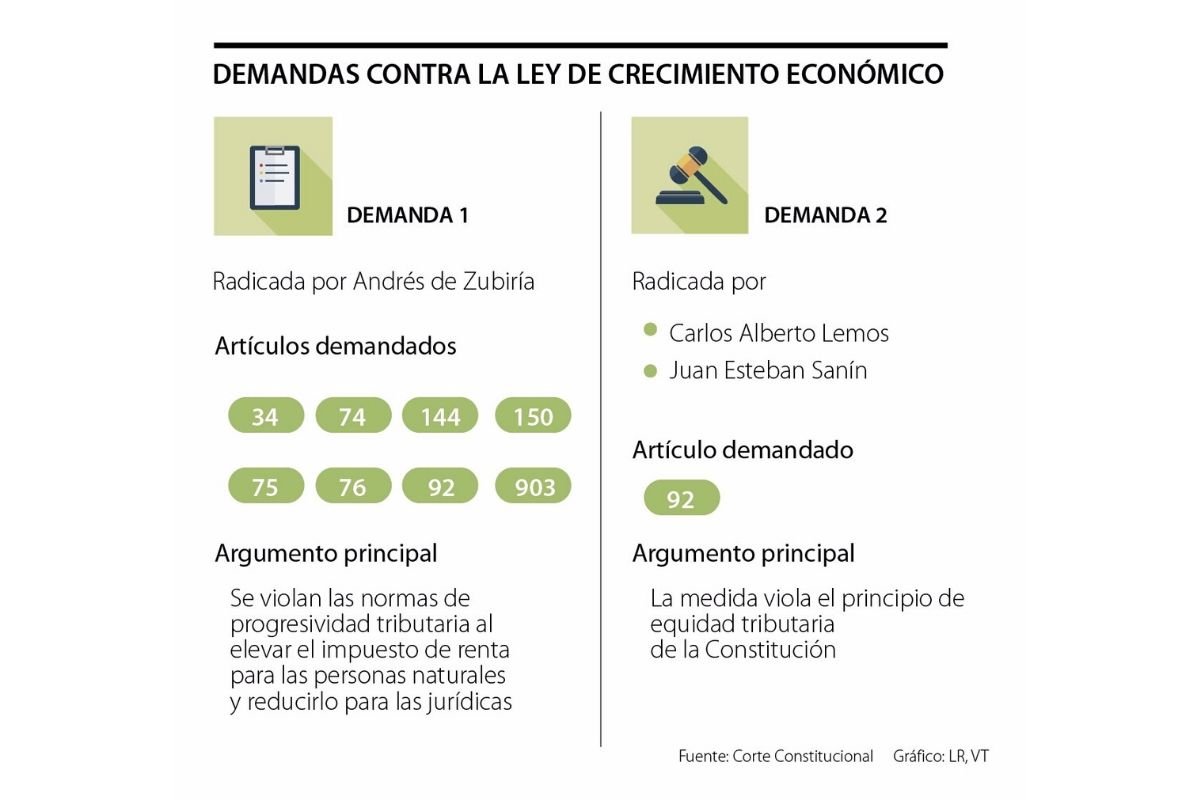

“Una vez se reiniciaron las labores de la Rama Judicial el lunes, se radicaron dos demandas ante la Corte Constitucional en contra de la Ley 2010 de 2019, también conocida como “Ley de Crecimiento Económico”.

Estas acciones buscan tumbar, en conjunto, ocho artículos (ver gráfico) que fueron aprobados el pasado 20 de diciembre en el Congreso, cuando se ratificaron las normas aprobadas en la Ley de Financiamiento de 2018.

Una de las demandas, interpuesta por los abogados Carlos Alberto Lemos y Juan Esteban Sanín Gómez, del Centro de Estudios Empresariales Ignacio Sanín Bernal, se concentra en el artículo 92 de la mencionada ley, al señalarla de inconstitucional.

Este punto corresponde a la sobretasa al impuesto de renta para los bancos, con la cual, este año, deberían adicionar 4% a la tarifa general del tributo, para un total de 36%; valor que aumentará en 2% en 2021, para un total de 34%; y quedará en 33% en 2022.

Con esto, el Gobierno espera recaudar $800.000 millones en el primer año. Estos serían invertidos en las vías terciarías del país. No obstante, según los demandantes, esta medida viola el principio de equidad tributaria de la Constitución, teniendo en cuenta que para las demás empresas el porcentaje del impuesto será inferior, en el mismo periodo de tiempo.

La otra demanda, radicada por el abogado Andrés de Zubiría, busca que se declaren inexequibles ocho artículos, al considerar que violan el principio de progresividad, es decir, que quienes tienen más dinero paguen más.

“En Colombia quienes tienen mayor capacidad de pago son las personas jurídicas (empresas) y son las que deben tributar más, pero se aumenta el impuesto de renta de las personas naturales”, señala en el documento.

En este también se busca tumbar el artículo 144, sobre la autonomía de las licoreras departamentales; el 75 y 76, sobre exenciones para las empresas que hagan ‘megainversiones’, y el 903, que creó el régimen simple de tributación.

Sobre este último artículo demandado, Pedro Enrique Sarmiento, socio de la firma Crowe Colombia, señaló que “la eventual inconstitucionalidad de la norma implicaría la desaparición de la vida jurídica del Régimen Simple y la posibilidad evidente de que los pequeños y medianos contribuyentes puedan cumplir sus obligaciones de una manera eficiente. Pero tal vez el punto más significativo, es que para el 2019 se acogieron personas que no estaban vinculadas al sistema tributario, con lo cual se perdería la oportunidad de la formalización de un número significativo de negocios informales, que hoy están ingresando paulatinamente a la tributación mediante este mecanismo. Además, esta norma permite, en su momento, hacer un menor pago de impuestos para los contribuyentes descritos, que son el aliciente de las llamadas medidas para el crecimiento económico”.”